![]()

みなさんは結婚をすると受けられる税金のメリットをご存知でしょうか?

「配偶者控除」はよく耳にするため、知っている方もいらっしゃるかと思います。

しかし実は、税金のメリットは配偶者控除だけでなく、その他にもあります。また、条件によって給付金を受け取れることも!

本記事では、結婚の税金のメリットを中心にご紹介していきたいと思います。知っておくと税金の負担を減らせられるので、この機会にぜひチェックしてみてください。

知らなきゃ損!結婚したら受けられる税金の5つのメリット

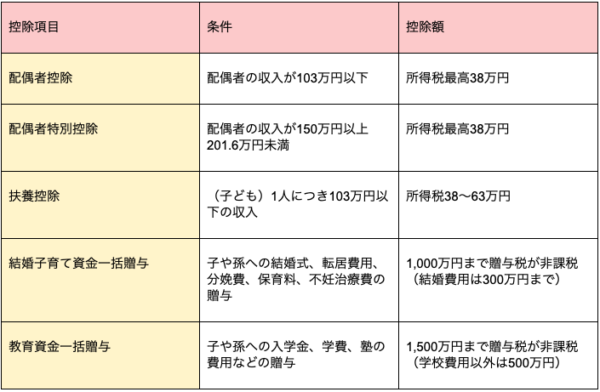

2019年現在、結婚すると5つの税金控除を受けられます。下記の表をご覧ください。

(参考:国税庁webサイト)

税金の他に、お子さんが誕生すると児童手当や出産手当金などの給付金を受け取ることができます。

以下にてひとつずつご紹介していきますね。

「103万円のカベ」配偶者控除の条件と控除額

配偶者控除は、控除を受ける納税者本人が結婚すると受けられる控除です。

配偶者の給与収入が103万円以下であることが条件にあるため、「103万円のカベ」と表現されています。

配偶者控除を受けられる条件は、以下の6つです。

・納税者本人の合計所得金額が1,000万円以下

・婚約関係にある配偶者であること

・納税者本人と配偶者が生計を同じにしていること

・年間の合計所得金額が38万円以下であること

・給与のみの場合は給与収入が103万円以下であること

・青色申告者の事業専従者としてその年を通じて一度も給与の支払を受けていない、または白色申告者の事業専従者でないこと

(参考:国税庁webサイト「No.1191配偶者控除」)

ひとつ注意点がありまして、事実婚にあたる内縁関係者は配偶者控除対象に該当しないとのこと。婚約届けを提出した配偶者のみが受けられるようになっています。

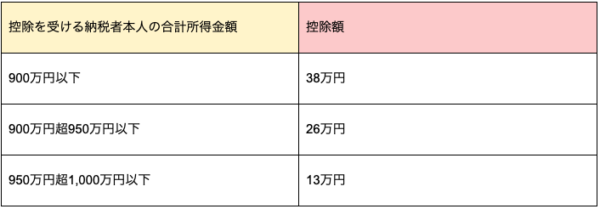

控除額は、納税者本人の合計所得金額によって変わります。

(出典:国税庁webサイト「No.1191配偶者控除」)

配偶者控除と配偶者特別控除の対象のちがいは、納税者の配偶者の合計所得金額が38万円を超えているかどうかによります。

配偶者控除の対象は、納税者本人の合計所得金額が1,000万円以下であり、配偶者の合計所得金額が38万円以下(給与のみの場合は給与収入が103万円以下であること)であること。

配偶者特別控除は、納税者本人の合計所得金額が1,000万円以下であり、配偶者の合計所得金額が38万円以上123万円以下であることです。

次の目次にて配偶者特別控除をご紹介していきます。

配偶者控除が受けられない方でも受けられる!配偶者特別控除の条件と控除額

配偶者特別控除は、配偶者の合計所得金額が38万円以上あり配偶者控除が受けられない方でも該当する控除です。

条件は、以下の5つです。

・控除を受ける納税者本人のその年における合計所得金額が1,000万円以下であること

・婚約関係にある配偶者であること

・納税者本人と配偶者が生計を同じにしていること

・青色申告者の事業専従者としてその年を通じて一度も給与の支払を受けていない、または白色申告者の事業専従者でないこと

・年間の合計所得金額が38万円超123万円以下であること

(参考:国税庁webサイト「No.1195配偶者特別控除」)

配偶者控除とのちがいは、納税者の配偶者の合計所得金額が38万円を超えているかどうかです。

38万円を超えていなければ配偶者控除、超えていれば配偶者特別控除の対象となります。

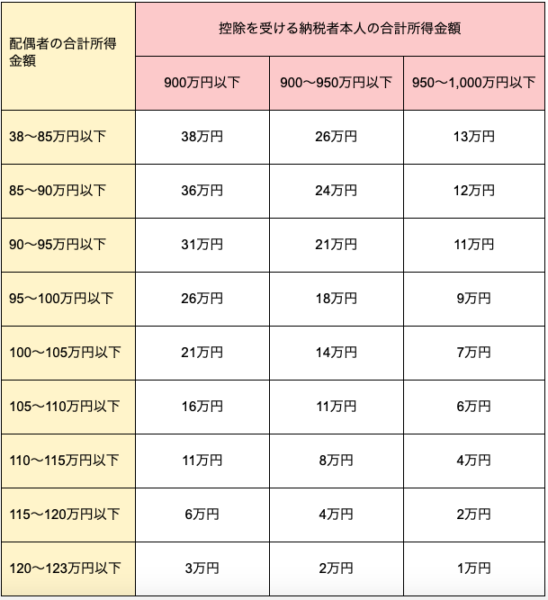

控除額は、納税者本人と配偶者の合計所得金額によって変わります。

(出典:国税庁webサイト「No.1195配偶者特別控除」)

配偶者特別控除を受けるための手続きは、給与所得者の場合、年末調整の際に「給与所得者の配偶者控除等申告書」に記載し、勤務先に提出します。

16歳以上のお子さんを持つ納税者が受けられる扶養控除

扶養控除は、主に16歳以上のお子さんを持つ納税者が受けられる控除です。

条件は、以下の5つです。

・配偶者以外の親族(6親等内の血族及び3親等内の姻族)、または都道府県知事から養育を委託された児童(里子)や、市町村長から養護を委託された老人であること

・納税者本人と配偶者が生計を同じにしていること

・年間の合計所得金額が38万円以下であること

・給与のみの場合は給与収入が103万円以下であること

・青色申告者の事業専従者としてその年を通じて一度も給与の支払を受けていない、または白色申告者の事業専従者でないこと

(参考:国税庁webサイト「No.1180扶養控除」)

控除額は、扶養親族の年齢と同居の有無などによって変わります。

老人扶養親族とは、その年12月31日現在の年齢が70歳以上で扶養している人をいいます。

同居老親等とは、老人扶養親族のうち、納税者もしくはその配偶者の直系の尊属(父母・祖父母など)で、納税者またはその配偶者と普段同居している人をいいます。

両親などからの援助に税金はかからない?贈与税について

お子さんが誕生したら申請できる4つの給付金

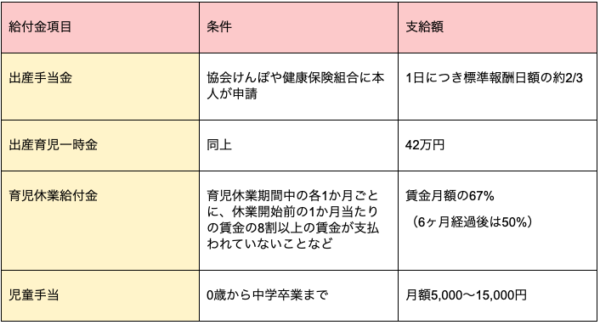

2019年現在、お子さんが誕生すると4つの給付金を受け取れられます。

(参考:内閣府、厚生労働省、協会けんぽ、ハローワークwebサイト)

日本は基本的に申請をしないと給付金を受け取れられないシステムになっています。

そのため、事前に給付金について知っておくことが大切です。

まとめ

結婚をすると受けられる税金控除は、「配偶者控除」、「配偶者特別控除」、「扶養控除」、「結婚子育て資金一括贈与」、「教育資金一括贈与」の5つ。

お子さんが誕生すると受け取れられる給付金は、「出産手当金」、「出産育児一時金」、「育児休業給付金」、「児童手当」の4つあります。

先ほどご紹介したように、日本は申請しなければ制度を受けられない仕組みになっています。

税金や給付金については学校で教えてくれないため、自ら調べなければ知る機会がなかなかありません。

そのため、これを機に税金や給付金について書籍などで調べてみるとよいかもしれませんね。